���|��ؔ�a(ch��n)Ʒ8.8%�������������^ �������L(f��ng)�U��

��Դ:վ�L��AiWeTalk�Ŀ��g 2014-04-14

����ԭ��(bi��o)�}�����|8.8%���ƣ���Ͷ�Y���X�u�ԣ�

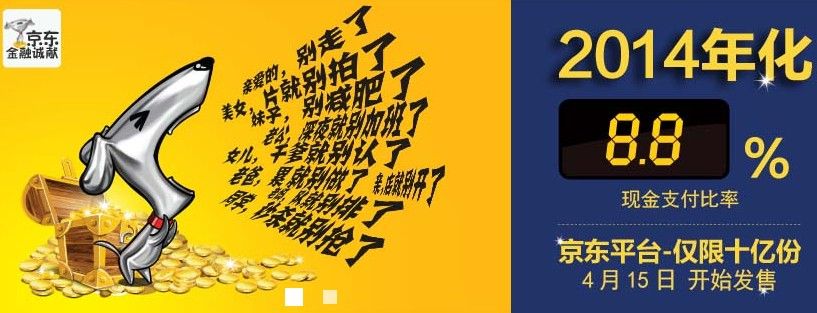

�����ڸ�����~��ؔ�������������껯������ȫ���»�֮�r�����|���ڼ����Ͼ���һ�8.8%������ؔ�a(ch��n)Ʒ���������Ȧ��С���עĿ��

�������������|��������پW(w��ng)������µ���ؔ�a(ch��n)Ʒ����Ӌ����4��15���_ʼ�ھ��|ƽ�_�l(f��)��һ��H��10�|�ݵ���ؔ�a(ch��n)Ʒ����Ŀ�Ĵ��֡�2014�껯8.8%�����������

����Ȼ������Ŀ���������С�օs�@ʾ��8.8%ֻ�ǡ��F(xi��n)��֧�����ʡ�����ÿ�����Ȍ������Y�a(ch��n)��8.8%�껯����֧���oͶ�Y����Ͷ�Y�߲��nj��H�@��8.8%�Ĺ̶��껯������ُ�I�@��a(ch��n)Ʒ�����п������R����̝�p���L(f��ng)�U��

�����ڡ���̩�����B(y��ng)�϶���֧��������CȯͶ�Y���𡱣��·Q����̩�����B(y��ng)�ϻ��𡱣�����ļ�f�����������_�����������C����һ��ӯ����Ҳ�����C������桱������Ͷ�Y�ߑ�(y��ng)ע��Ͷ�Y�L(f��ng)�U��

������(j��)����һؔ��(j��ng)�Ո�ӛ���˽⣬�@��8.8%����֧���Įa(ch��n)Ʒ������Ŀǰ��(li��n)�W(w��ng)���е�؛�Ż���a(ch��n)Ʒ��ԓ�a(ch��n)Ʒ���ӵ��䌍�LJ�̩����һֻ�����̩�����B(y��ng)�ϻ���Ļ���ͻ������cĿǰ�Ј��ϵ�ƫ������ͻ���]�б��|(zh��)�^(q��)�e��

����һ������˾�����ʿ������һؔ��(j��ng)�Ո�ӛ�߱�ʾ���@����ֻ�Ǿ��|���ö���֧���C(j��)�ƵĠI�N�淨��Ŀǰ�Ķ���֧�������֧��������δ���^�껯8.8%���@��ζ���������֧�����껯���治��8.8%��������ֵ������1Ԫ��

����8.8%������֧�����A(y��)��������

�����������һ�^�i���Ҹ��V�㡮ֻҪ�i߀�����@���ҕ�ÿ���ȷ���һ���i����������^�����i��Ե��Ҹ��B(y��ng)������������ijһ����������i�����I(l��ng)��һ�������ǰ�һ������(j��)�f���@����ij���ƽ�_����¡���Ƴ��ķּt8.8%�Įa(ch��n)Ʒ�������ھ��|�����Ƴ��ġ�2014�껯8.8%���@��a(ch��n)Ʒ��һ�һ���˾���ؓ(f��)؟(z��)����������Ȧ���ǸЇ@��

��������(j��)��̩���|�ٷ���Ş���ṩ���Y�ϣ��@��a(ch��n)Ʒ��2014�껯8.8%�F(xi��n)��֧�����ʡ�������ÿ������֧��������֧���՞�ÿ���������һ���µ�20��������(j��)��̩������3����Ѯ�l(f��)���İl(f��)�۹�������̩�����B(y��ng)�ϻ�����״��껯�F(xi��n)��֧�����ʶ���8.8%��

�����Ξ鶨��֧�������cͶ�Y�ߵČ��H�������к��P(gu��n)ϵ��

������̩�����B(y��ng)�ϻ�����f�������������֧���ǡ�ÿ���ȶ�������Ը�x���c������Ķ���֧���C(j��)�ƵĻ�����~������֧��һ���F(xi��n)��ĘI(y��)��(w��)����Ŀǰ���������y���Ż������\�����ڃ�(n��i)�Ķ�һ���˾���ѽ�(j��ng)�l(f��)���˶���֧����͵Ļ���a(ch��n)Ʒ��ͨ�^���ڽoͶ�Y�߷�߀һ�������Ĺ̶�֧�����~����M��Ͷ�Y�ߵ��ճ��F(xi��n)��֧��������

�������|���ڴ˴��Ƴ��Ķ���֧���a(ch��n)Ʒ���c��ǰ�l(f��)�еĶ���֧��������֧��ģʽ��һ�����繤�y���Ż�����2013��8�³����ġ����y��������н����֧����ȯ�����������_��ÿ�¶���֧�����������֧�����ʞ�6%�ėl����

����ֵ��ע����ǣ��oՓ�ǹ��y��������н��6%��߀�Ǿ��|���ڌ��ӵć�̩�����B(y��ng)�ϻ����8.8%������һ�N���ڶ������Ļ����H�ؙC(j��)���������ǻ�������ķּt��

������������˾��ʿ���������y(t��ng)����ּt���С��������������~��ֵ���ܵ�����ֵ����������ɹ�����������횴���0���ȗl����������֧��ֻ�������淵߀ģʽ��������ͻ�������c��K��Ͷ�Y����]���κ��P(gu��n)ϵ��

�����y�ʾW(w��ng)��������ʾ����ʹ�������_(d��)����8.8%������Ҳ�����ռs�������������ʽoͶ�Y�߷ּt�����p�ٵ���Ͷ�Y�ߵı�����~��������һ�����x�ϵķּt����Ͷ�Y�������������Ӌ���������

����Ͷ�Y����ͻ����L(f��ng)�U�����^��

�������8.8%�c��K������]���P(gu��n)ϵ���@ֻ�a(ch��n)Ʒ��Ͷ�Y�rֵ������

��������һؔ��(j��ng)�Ո�ӛ�߲���ˇ�̩�����B(y��ng)�ϻ�����ļ�f�����l(f��)�F(xi��n)��ԓ�����Ͷ�Y�M�ϱ����飺����Ʊ�ș�(qu��n)����ڹ���ռ�����Y�a(ch��n)�ı��������^30%�����������еĹ�Ʊ��ֵ���I�����u����ָ��؛�ϼs�rֵ����Ӌռ�����Y�a(ch��n)�ı��������^30%����ȯ�ȹ̶�������ڹ���Ͷ�Yռ�����Y�a(ch��n)�ı���������70%����С��I(y��)˽ļ��ռ�����Y�a(ch��n)�ı���������20%����

�������y�l(f��)�F(xi��n)����̩�����B(y��ng)����һ�����ͻ���ԓ������ҪͶ�Y�ڂ�ȯ�ȹ̶�����a(ch��n)Ʒ����Ͷ�Y����ͬ�r�������L(f��ng)�U�^�ߵ���С��I(y��)˽ļ�����Լ���Ʊ�ș�(qu��n)���Ʒ�N��

������̩�����B(y��ng)�ϻ����Ͷ�YĿ��(bi��o)���棬���|�̳ǵĽ�B�@ʾ������ҪͶ�Y�y�д��~������桢���cIPO�Ј���������̓�(y��u)�x��ȯ�̶�ƱϢ������ԓ�a(ch��n)ƷҲʹ�á����ڱ�ֵ�����Թ��ߣ��������ڲ��Ԍ������cA�ɵĶ����Ј��������Իرܹ��е���ʎ�L(f��ng)�U��Ȼ�����m(x��)����Y�a(ch��n)���F(xi��n)�L(f��ng)���D(zhu��n)�Q��ԓ�������Ͷ�Y��ָ��؛���ߵȡ�

�����ڻ���a(ch��n)Ʒ���l�����@�䌍��һ���L(f��ng)�U������Ը���؛�Ż���͂�ȯ����Įa(ch��n)Ʒ�����R�^��IJ����ԡ�

������̩�����B(y��ng)�ϻ������f������Ҳ��ʾ������(d��ng)������ֵ���L�ʵ���ͬ�ڬF(xi��n)��֧�����ʕr��������~�����˿������R�����ʼͶ�Y���~���M(j��n)�ж���֧�����L(f��ng)�U����

��������(j��)���|�̳ǵĽ�B��Ͷ�Y���J(r��n)ُԓֻ�a(ch��n)Ʒ������Ķ���֧���՞�9��22�գ��l(f��)�۹���Q�״άF(xi��n)��֧�����ʞ�8.8%����ζ���F(xi��n)��ُ�I��Ͷ�Y�߿�����9��22�շ�߀8.8%���Y�𡣲��^���|�̳�Ҳ��ʾ�����껯�F(xi��n)��֧������ÿ����{(di��o)������

�����������^���껯8.8%����

������̩�����B(y��ng)�ϻ���ĔM�λ���(j��ng)�폈һ��2012��8�¼����̩������Ŀǰ��߀��������̩����������̩�����ϡ���̩����������̩5���������̩���Â��ȶ�ֻ�����ИI(y��)��(n��i)��ʿ������һؔ��(j��ng)�Ո�ӛ�߱�ʾ�������a(ch��n)Ʒ�^���������ӻ���(j��ng)���IJ����y����

�����ď�һ������a(ch��n)Ʒ�ı��F(xi��n)��������(j��)Wind��(sh��)��(j��)����ƱͶ�Y������0��95%�ć�̩�����ϣ�2013��12��30�ճ����ԁ��껯�����6.97%����̩������2012��12��26�ճ����ԁ��껯�����2.32%����̩����A�2012��7�³����ԁ��껯�����1.53%���oՓ��������Ă�ȯ�ͻ���߀�ǻ���ͻ���������Ŀǰ����δ�_(d��)��8.8%�ĸ�����Ͷ�Yˮƽ��

������̩���|�ٷ���Ş��t�����Q������̩���½Y(ji��)��(g��u)���ơ���Ƶ�ͬa(ch��n)Ʒ����̩��¹��������������Ӌ����4.91%����̩��������������Ӌ����3.44%�����������ʿ�J(r��n)�������܇�̩߀�Ǿ��|��ֻ����ʾ���ژI(y��)�������`��(d��o)֮������(j��)Wind��(sh��)��(j��)����̩����2011��4�³����ԁ��껯����H��3.75%���������@��ֻ����Ļ���(j��ng)���c��̩�����B(y��ng)�ϻ�����ͬһ����

���������~+�������ʡ��ǻ�(li��n)�W(w��ng)��ؔ�a(ch��n)Ʒ�N�����������đT���ֶΣ���8.8%���ژI(y��)�翴�����H�H�����������^��Ͷ�Y����K�����y�ԫ@����˸ߵĹ̶����������ھ��|���ڵ�ƽ�_������2014�껯8.8%���������@�ۣ������F(xi��n)��֧�����ʡ�����ʾ���օs�����@��

�����y�ʾW(w��ng)����������Ͷ�Y��������8.8%�������o��������(y��ng)�˽�������|�@��a(ch��n)Ʒ��Ͷ�Y���|(zh��)�c�������C(j��)����

�ҵ��uՓ

| ����~̖�� | �ܴa�� | ����ע�� | �һ��ܴa |